SISTEMA BANCARIO ITALIANO

Analisi e prospettive

Studio di Alberto Branchetti Anno di elaborazione originale: 2016

Studio già pubblicato su Wall Street Italia

Versione editoriale per Economia Europea

Il presente studio analizza alcune criticità del sistema bancario italiano, con particolare riferimento alla solidità degli istituti, al rapporto tra credito, imprese e risparmio, e al ruolo del sistema bancario nella crescita economica del Paese.

Elaborato nel 2016 e già pubblicato su Wall Street Italia, lo studio viene qui riproposto nell’archivio di Economia Europea come contributo al dibattito economico e istituzionale, mantenendo l’impostazione originaria e aggiornandone la forma editoriale.

Elaborato nel 2016 e già pubblicato su Wall Street Italia, lo studio viene qui riproposto nell’archivio di Economia Europea come contributo al dibattito economico e istituzionale, mantenendo l’impostazione originaria e aggiornandone la forma editoriale.

l sistemi Bancari sono meccanismi complessi; oggi si scrive e si parla molto di quello Italiano che risulterebbe essere in crisi.

La mia ricerca si basa sui dati della BANCA d’ITALIA, CASSA DEPOSITI E PRESTITI e ABI, rileva alcune criticità del sistema Bancario Italiano cercando “soluzioni” innovative a medio e lungo termine.

Recentemente la Corte di Giustizia Europea si è pronunciata contro il ricorso promosso della Slovenia, affermando che gli aiuti di Stato a Banche in dissesto finanziario possono essere esercitati ma solo dopo l’attuazione della procedura BAIL IN, che prevede l’azzeramento del capitale degli azionisti e obbligazionisti subordinati e l’utilizzo dei depositi oltre 100.000 euro.

Per il salvataggio del MPS con i suoi 10 MLD netti di sofferenze, (come ben descritto nell’articolo di Alessandro Graziani sul Sole 24 Ore), il Fondo Atlante risulterebbe “inadeguato”, rendendo necessario l’intervento di Banche di livello Internazionale come Citigroup e JP Morgan.

Addirittura si utilizzerebbe la cartolarizzazione (con i meccanismi di una BAD BANK), collocando “pacchetti” di crediti che successivamente potrebbero creare perdite agli investitori ove non si realizzasse l’incasso previsto.

Si palesa anche la possibilità che Atlante, possa acquistare le sofferenze del MPS (10 MLD), valutandole il 30%, ( 3MLD), dimenticandosi che la valutazione delle sofferenze deve essere delegata ad un Ente esterno alla Banca, che le certifichi e le suddivida in Senior – Junior – Mezzanine. Con questa ipotetica operazione il fondo Atlante nei fatti diverrebbe una BAD BANK vera e propria e “acquisirebbe problemi” di difficile soluzione, come ha dimostrato la BAD BANK costituita in Spagna.

Questo complicato meccanismo servirebbe soltanto per salvare il MPS e i suoi 10 MLD di sofferenze. Pertanto, si rileva l’impossibilità del sistema Bancario a risolvere i problemi con le sue sole forse, emerge l’inadeguatezza del fondo Atlante a non “sopportare” finanziariamente neppure questa singola operazione.

1 – QUESITI:

· come sarà possibile intervenire su 190 MLD di SOFFERENZE?

Certamente, come molti hanno osservato, non si rende necessario un intervento immediato in tal senso, ma Basilea 3, le cui regole “restrittive” che entreranno in vigore nel 2016/17/18, metterà i “conti” davanti alla porta delle Banche.

· Le sofferenze “indeboliscono” le nostre Banche limitando anche l’erogazione del credito?

· La capitalizzazione delle Banche ha subito perdite miliardarie dal -14.66% di Banca Mediolanum, -34.51% di Mediobanca, Intesa S. Paolo con – 45.25%, Carige -77.56% fino al -81.7% del MPS?.

2 – ANALISI DELLE PRINCIPALI CRITICITÀ DEL SISTEMA BANCARIO ITALIANO:

· Eccessivo numero di Istituti Bancari nr. 641 con 30.064 sportelli di cui S.p.A soltanto 167 con 19.616 sportelli. (B. POP. 31 con 5773 sportelli, Banche Cred. Coop 359 con 4421 sportelli)

· Eccessivi crediti deteriorati

· Istituti Bancari “sottodimensionati” (molti a carattere Provinciale)

· Impossibilità di aumentare la raccolta

· Mancata quotazione o impossibilità di quotarsi in Borsa

· Mancanza di piani di sviluppo

· Alti costi di gestione

· Diminuzione margini operativi

· Impossibilità di alienare i crediti deteriorati per la necessità di non rilevare perdite nei bilanci che “eroderebbero” il capitale sociale.

· Limitazione oggettiva di concessione del credito in relazione alle nuove regole previste da Basilea 3 – 2016-17-18.

3 – CREDITI DETERIORATI – Dati: Banca d’Italia marzo 2016 (in milioni di euro)

Impieghi 1.857.219

Depositi 1.433.788

Inadempienze probabili 125.181

Finanziamenti scaduti 11.943

Sofferenze 196.032

Percentuale crediti deteriorati rispetto ai crediti concessi

Italia 17% – Spagna 7% – Francia 4% – Germania 3%

Sofferenze rispetto ai crediti concessi in Italia 10%.

NOTE: da sottolineare l’enorme gap tra i crediti deteriorati della Germania e la Francia rispetto all’Italia.

4 – SOFFERENZE SUDDIVISE PER FINANZIAMENTI EROGATI

| FINANZIAMENTI IN EURO | SOFFERENZE (milioni di euro) | NUMERO CLIENTI AFFIDATI |

| DA 250 A 30.000 | 5.903 | 784.532 |

| DA 30 A 75.000 EURO | 7.079 | 160.673 |

| DA 75 A 125.000 EURO | 8.363 | 94.363 |

| DA 125 A 250.000 EURO | 18.913 | 121.671 |

| DA 250 A 500.000 EURO | 14.769 | 48.982 |

| DA 500 A 1 MILIONE | 15.824 | 26.260 |

| DA 1 MILIONE A 2.5 MILIONI | 26.015 | 19.587 |

| DA 2.5 MILIONI A 5 MILIONI | 22.121 | 7.455 |

| DA 5 MILIONI A 25 MILIONI | 42.249 | 5.254 |

| OLTRE 25 MILIONI | 21.987 | 565 |

NOTE: da questa tabella si comprende che le sofferenze da 250 euro a 125.000 euro sono 21.345 MLN di euro.

Le sofferenze da 125.000 euro fino a 1 milione di euro sono 49.506 MLN.

Le sofferenze da 1 milione di euro fino a oltre 25 milioni di euro sono 112.372 MLN.

Quindi possiamo affermare, che oltre il 50% delle sofferenze è determinato dal mancato pagamento da parte di imprese che hanno avuto finanziamenti da oltre 1 milione di euro.

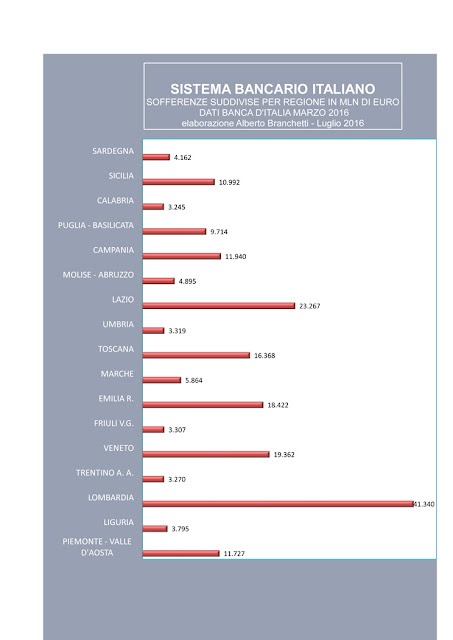

5 – SOFFERENZE SUDDIVISE PER REGIONE

NOTE: le maggiori sofferenze si collocano in Lombardia e Veneto. Per motivi di varia natura sarebbero necessari approfondimenti in merito alle sofferenze rilevate nel Lazio, Campania, Puglia e Sicilia.

6 – SOFFERENZE – Dati Banca d’Italia marzo 2016 (milioni di euro)

Sofferenze 194.988 di cui

Società finanziarie 2.776

Società non finanziarie 133.185 di cui industria 33.780 – edilizia 39.135 – servizi 57.368

Famiglie produttrici 14.683

Consumatori 32.200

NOTE: le aziende a “carattere familiare” o di piccole dimensioni incidono solamente per il 7.53%.

7- CREDITI DETERIORATI ANALISI – Dati dicembre 2015 fonte: ABI (in MLD di euro).

CREDITI DETERIORATI 360 MLD di euro equivalenti al 18.1% del totale dei crediti verso la clientela, SOFFERENZE 210 MLD equivalenti al 10.6% dei crediti complessivi.

tot. deteriorati 360 mld

– rettifiche 163 mld

esposizione netta 197 mld

di cui sofferenze 210 mld

– rettifiche 123 mld

esposizione netta 87 mld

SOFFERENZE NETTE a fine maggio 2016 (fonte: ABI) 85MLD depurate dalle svalutazioni già effettuate dalle Banche con proprie risorse.

La globalizzazione e la crisi economica ha reso necessari cambiamenti nella gestione delle imprese artigianali, industriali e commerciali.

I sistemi Bancari Europei ed in particolare quello Italiano non potranno sottrarsi in nessun modo a queste “mutazioni”, si renderà necessaria una profonda ristrutturazione degli Istituti Bancari, l’utilizzo di nuovi sistemi tecnologici, l’offerta di nuovi prodotti, l’accesso ad un parco clienti più vasto sia per la raccolta che per l’impiego.

La “strada” ovvia ed immediata della “fusione” tra Banche non potrà essere la soluzione al problema; potrà esserlo nell’immediato, ma senza nuovi progetti di sviluppo industriale il futuro per le Banche non sarà così ”brillante”.

Dovremo iniziare a guardare alle nostre Banche non come ad aziende che “assistono” lo sviluppo del mercato reale e finanziario, bensì come ad imprese che, grazie alla loro professionalità e capacità, potrebbero sviluppare l’operatività sui mercati Europei e Internazionali.

Una delle possibili “proposte” a medio e lungo termine per costruire un sistema Bancario solido e innovativo, necessario allo sviluppo economico e sociale potrebbe essere:

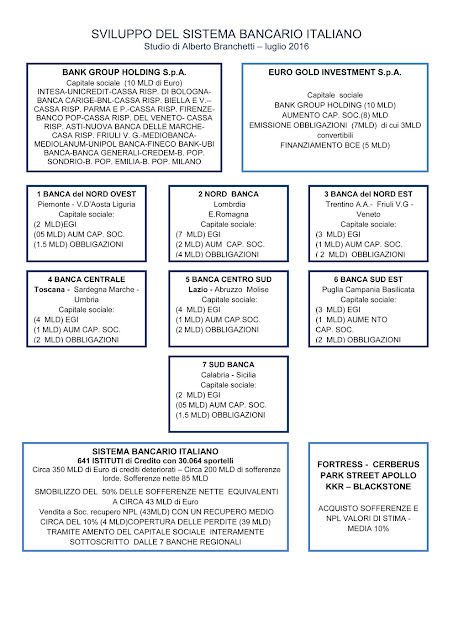

8 – COSTITUZIONE HOLDING

.(gli importi descritti sono puramente indicativi, suscettibili di modifiche e variazioni).

risulterebbe necessario costruire una holding (BANK GROUP HOLDING S.p.A.) con un capitale sociale di 10 MLD di euro composto dalla partecipazione di 15/20 istituti bancari italiani individuati tra quelli con la migliore capitalizzazione ed i più alti margini operativi.

(Intesa – Unicredit – Cassa Risp. di Bologna – Banca Carige – BNL – Cassa Risp. Biella e V

Cassa Risp. Parma e P. – Cassa Risp. Firenze – Banco Pop – Cassa Risp. del Veneto Cassa Risp. Asti – Nuova Banca delle Marche – Cassa Risp. Friuli V. G . – Mediobanca-Mediolanum – Unipol Banca – Fineco Bank – UBI Banca – Banca Generali – Credem

B. Pop. Sondrio – B. Pop. Emilia – B. Pop. Milano).

La BANK GROUP HOLDING S.p.A. dovrebbe costituire una holding operante nel settore finanziario.

9 – COSTITUZIONE HOLDING – EURO GOLD INVESTMENT S.p.A. – cap. soc. di 10 MLD di euro.

Composto da:

BANK GROUP HOLDING SPA 10 MLD

Aumento di capitale 8 MLD

Sarebbe “auspicabile” che l’aumento di capitale venisse sottoscritto da banche di livello Internazionale (Citigroup, Goldman Sachs, JP Morgan, ICBC, Wells Fargo, HSBC).

Schema operativo

- · Quotazione alla Borsa di NY.

- · Aumento di capitale sociale di 8 MLD di euro

- · Emissione Obbligazioni 7 MLD di euro, di cui 3 MLD convertibili.

- · Accesso a finanziamenti BCE per 5 MLD di euro.

- · Apertura di uffici in Europa, Asia, Africa, Stati Uniti.

- · Raccolta del credito sui mercati Europei e Internazionali.

- · Finanziamenti a “grandi” Imprese

- · Finanziamenti a progetti di investimento e sviluppo Statali Europei e Internazionali

- · Assistenza allo sviluppo di imprese Italiane per progetti industriali su mercati Italiani Europei ed internazionali.

- · Acquisto Bond Italiani, Europei ed Internazionali

- · Acquisto Oro.

- · Acquisizione pacchetti azionari di imprese industriali e commerciali di rilevanza Nazionale e Internazionale.

- · Emissione di fondi di investimento.

- · Creazione delle BANCHE REGIONALI ITALIANE

Mission

La EURO GOLD INVESTMENT S.p.A.

- Opera sui mercati finanziari, industriali e commerciali Internazionali con particolare riguardo allo sviluppo economico-sociale Italiano.

- Promuove la “penetrazione” delle Imprese Italiane sui mercati Internazionali.

- Partecipa ai piani di investimento Pubblico di Stati Europei e Internazionali

- Crea fondi di investimento e li colloca sui mercati Internazionali.

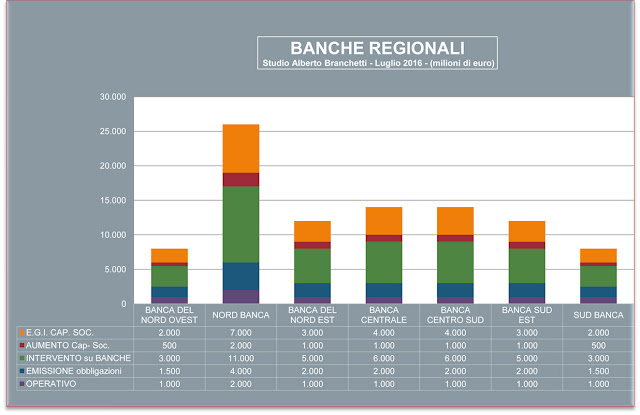

11 – COSTITUZIONE BANCHE REGIONALI

Ho ritenuto di progettare un sistema costituito da 7 BANCHE REGIONALI “accorpando” alcune Regioni per dare più forza ai nuovi soggetti economici. (gli importi descritti sono puramente indicativi, suscettibili di modifiche e variazioni).

BANCA DEL NORD OVEST – Piemonte – Val D’aosta – Liguria

Capitale sociale EGI 2 MLD di euro

Quotazione in Borsa a Piazza Affari

Aumento di capitale sociale 0.500 MLD di euro

Emissione di obbligazioni 1.5 MLD di euro

NORD BANCA – Lombardia – Emilia Romagna

Capitale sociale EGI 7 MLD di euro

Quotazione in Borsa a Piazza Affari

Aumento di capitale sociale 2 MLD di euro

Emissione di obbligazioni 4 MLD di euro

BANCA DEL NORD EST – Trentino A. A. – Friuli V. G. – Veneto

Capitale sociale EGI 3 MLD di euro

Quotazione in Borsa a Piazza Affari

Aumento di capitale sociale 1 MLD di euro

Emissione di obbligazioni 2 MLD di euro

BANCA CENTRALE – Toscana – Sardegna – Marche – Umbria

Capitale sociale EGI 4 MLD di euro

Quotazione in Borsa a Piazza Affari

Aumento di capitale sociale 1 MLD di euro

Emissione di obbligazioni 2 MLD di euro

BANCA CENTRO SUD – Lazio – Abruzzo – Molise

Capitale sociale EGI 4 MLD di euro

Quotazione in Borsa a Piazza Affari

Aumento di capitale sociale 1 MLD di euro

Emissione di obbligazioni 2 MLD di euro

BANCA SUD EST – Puglia – Campania – Basilicata

Capitale sociale EGI 3 MLD di euro

Quotazione in Borsa a Piazza Affari

Aumento di capitale sociale 1 MLD di euro

Emissione di obbligazioni 2 MLD di euro

SUD BANCA – Calabria – Sicilia

Capitale sociale EGI 2 MLD di euro

Quotazione in Borsa a Piazza Affari

Aumento di capitale sociale 0.500 MLD di euro

Emissione di obbligazioni 1.5 MLD di euro

Schema operativo

- · Operatività Regionale

- · Intervento sui crediti deteriorati

- · Acquisizione di Istituti di Credito

- · Acquisto di pacchetti azionari e quote degli Istituti di Credito Italiani

- · Partecipazione allo sviluppo degli Istituti Bancari Italiani

- · Assistenza allo sviluppo delle imprese Italiane

- · Acquisto bond Regionali

- · Assistenza a progetti di sviluppo e investimenti Regionali e Nazionali.

- · Acquisto bond Statali

- · Emissione Obbligazioni a medio e lungo termine

- · Investimenti nelle Università per progetti di sviluppo e innovazione

- · Emissione fondi di investimento

- · Sviluppo e utilizzo di tecniche innovative per la gestione del credito

- · Finanziamenti per aziende innovative nel settore internet, robotica, medicina e eco sostenibilità

- · Finanziamenti per lo sviluppo di aziende agricole

- · Nuovo ufficio per lo sviluppo economico e l’innovazione I giovani che vogliono creare un’impresa, e gli imprenditori che vogliono far crescere la loro azienda spesso non hanno le dovute conoscenze e informazioni per agire. Potrebbe essere istituita una nuova figura, il “consulente per lo sviluppo economico”, che dovrebbe essere in grado di conoscere le tecniche di marketing, di sviluppo e innovazione, l’utilizzo dei big data e di internet nonché i metodi di accesso ai finanziamenti Europei per collaborare allo sviluppo delle Imprese.

Punti di forza del sistema Regionale

- · Capitalizzazione

- · Nessun credito deteriorato esistente

- · Innovazione e tecnologie impiegate.

- · Quotazione in borsa

- · Restrizioni operative per investimenti in prodotti finanziari ad alto rischio

Sintesi

La costituzione dell’ EURO GOLD INVESTMENT S.p.A. si rende necessaria per creare un nuovo soggetto finanziario Italiano che operi a livello Internazionale.

Il lavoro delle BANCHE REGIONALI oltre ad operare sul territorio Nazionale è diretto anche a “purificare” il sistema Bancario dalle sofferenze, rendendolo solido e affidabile.

Le Banche dovranno provvedere a trasferire il 50% delle sofferenze a società specializzate nella gestione NPL, (Fortress, Cerberus, Park Street, Apollo, Blakstone, KKR).

Possiamo prevedere che tali aziende “paghino” mediamente circa il 10% dei crediti acquisiti (crediti che dovranno essere certificati da societa’ specializzate).

Contestualmente alla cessione delle sofferenze agli istituti specializzati, le Banche che lo riterranno utile o necessario provvederanno ad un aumento di capitale.

Le BANCHE REGIONALI sottoscriveranno il 100% degli aumenti di capitale (azioni e quote).

Questo studio prende in esame molte “cricità” del settore Bancario, che dovranno essere affrontate e risolte con “meccanismi innovativi”. La volontà e la forza di intraprendere strade nuove cambierà il nostro futuro.